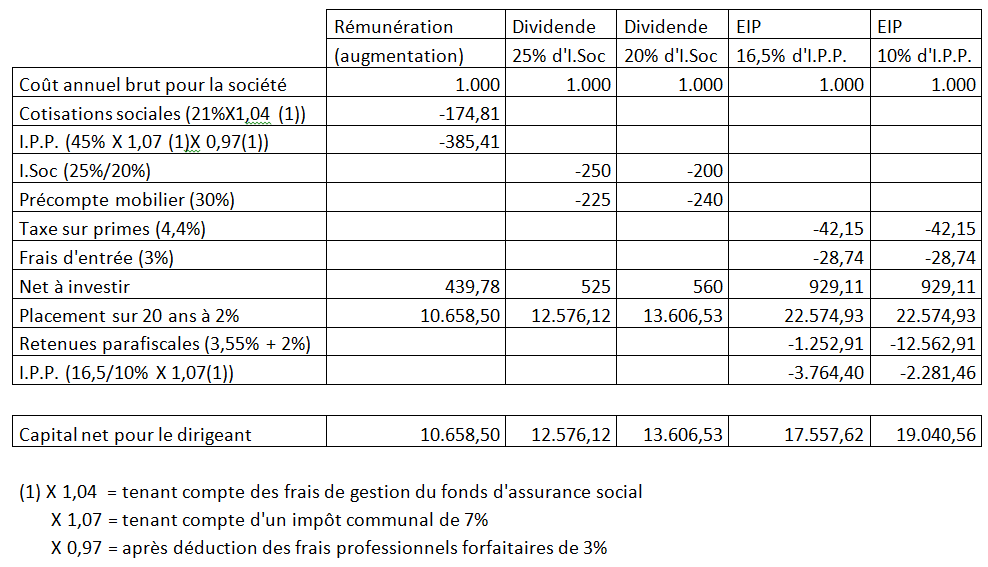

Souvent se pose la question de savoir si un versement dans un contrat du deuxième pilier est intéressant ou non. Le tableau ci-dessous compare la situation d’un versement par la société de 1.000 Eur dans respectivement:

- une augmentation de rémunération,

- le versement d’un dividende tenant compte d’une taxation à l’impôt des sociétés de respectivement 25 % et 20% ,

- le versement dans le cadre d’un engagement individuel de pension (E.I.P.) bénéficie de la taxation à la liquidation de 16,5 % ou 10% (en fonction de quand l’affilié récupère les fonds).

Le versement net, tenant compte de la taxation et des frais liés à chaque formule, est clairement en faveur de l’E.I.P. : 929,11 Eur contre 560 Eur dans la deuxième solution la moins coûteuse en taxes et frais.

En plaçant ces montants sur une période de 20 ans à 2%, et, tenant compte de la taxation à la liquidation prévue en E.I.P., on obtient le capital net en poche au terme.

Si on prend la solution la moins intéressante, à savoir une augmentation de rémunération, comme étant la base de 100%, cela permet de voir combien plus intéressante sont les autres alternatives. Voici le classement

- E.I.P avec une taxation au terme de 10% : 178 %

- E.I.P avec une taxation au terme de 16% : 164 %

- Dividende à l’Impôt des sociétés de 20% : 127 %

- Dividende à l’Impôt des sociétés de 25% : 119 %

- Augmentation de la rémunération : 100%

(Source : Formation Ag Insurance, le deuxième pilier, module 2 du 21/06/2019)

Comme vous pourrez le constater, le versement de primes dans un engagement individuel de pension permet d’obtenir un rendement assez intéressant.

Cela s’inscrit certainement dans une saine constitution de complément de pension.

Il est dès lors intéressant d’en discuter avec votre comptable afin qu’il puisse vous conseiller par apport à votre situation fiscale personnelle.

Comme dans tout, ce n’est pas la seule solution fiscale et votre comptable/conseiller fiscal pourra certainement vous aiguiller sur le montant à verser tenant compte des limites fiscales (entre-autres la règle des 80%).

Nous pouvons vous fournir le calcul de la règle des 80% afin que vous puissiez entamer en connaissance de cause une conversation avec votre comptable avant la fin de 2019 pour que la prime versée soit encore déductible pour l’année fiscale 2019.